Urgente – Não à PEC 186: Ajude a pressionar os senadores

Urgente – Não à PEC 186: Ajude a pressionar os senadores

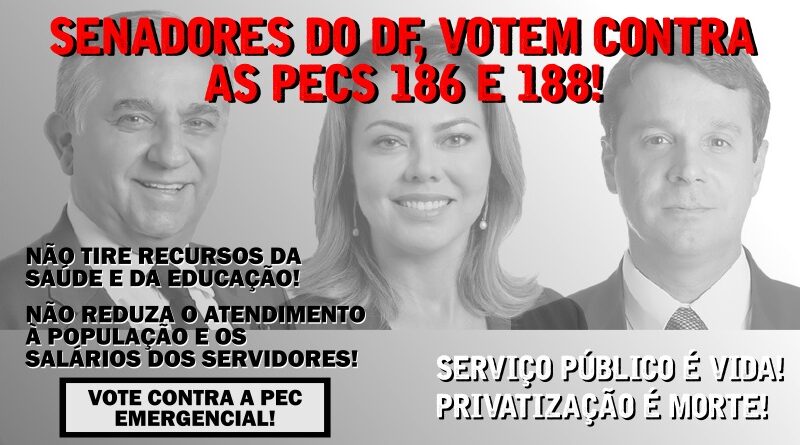

Está marcada para terça-feira o início da votação da PEC 186 no Senado. O governo só aceita a volta do auxílio emergencial se houver cortes nos serviços públicos, até mesmo educação e saúde. Em plena pandemia!

A pressão social já fez alguns senadores recuarem. Mas nada está garantido! Pode acontecer de saírem alguns ataques, mas ficarem gatilhos fiscais que provocarão um congelamento salarial infinito e o sufocamento dos serviços públicos nos níveis federal, estadual, municipal. Explicações completas no texto abaixo.

Vote na enquete do Senado contra a PEC 186/2019:

https://www12.senado.leg.br/ecidadania/visualizacaomateria?id=139702

Mande mensagens para os senadores do seu estado. Sugestão para copiar e colar:

Senhor senador/ Senhora senadora,

Auxílio-emergencial sim! PEC 186, Não!

Não aos gatilhos do congelamento salarial infinito!

Não à desvinculação das verbas da saúde e educação!

Serviço público é vida! Privatização é morte!

Pedimos seu voto contra todas as medidas do “protocolo fiscal”! E contra a PEC 186

Este é o link para o contato dos três senadores do seu estado (entre na página e clique no mapa):

https://www25.senado.leg.br/web/senadores

PEC 186 PODE LEVAR A “CONGELAMENTO INFINITO” DOS SALÁRIOS2

Prevista para ser votada no Senado nesta terça (2), a PEC 186 pode, na prática, criar um “congelamento salarial infinito” dos servidores e, paulatinamente, desmontar toda a estrutura dos serviços públicos, ainda que a desvinculação das receitas da saúde e educação seja retirada do texto, como anunciado pelo relator Marcio Bittar (MDB-AC).

Conforme outros dispositivos da PEC, prefeitos, governadores e presidente poderão congelar despesas obrigatórias (ou, em determinadas condições, serão obrigados a isso), como a suspensão de reajustes salariais, progressões, concursos públicos.

Saiba como funcionam os “gatilhos”

Por exemplo, se as despesas correntes de um município chegarem a 85% de suas receitas correntes, o prefeito poderá acionar o gatilho do congelamento. Se as despesas correntes chegarem a 95%, esse gatilho segue sendo formalmente facultativo, mas se não for acionado o município será impedido de pedir empréstimos.

Ocorre que estas condições exigidas para os gatilhos são comuns, e por isso a PEC representa uma ameaça constante de congelamentos.

Além disso, quando em Estado de Calamidade, o presidente pode acionar os mesmos gatilhos, com efeitos por dois anos, o que faria com que o atual congelamento de salários fosse estendido até 2023, mas ainda incluindo a vedação de promoções e progressões.

Tudo isso para liberar recursos para abastecer os credores da dívida pública: embora o pretexto seja o pagamento do auxílio emergencial, ele durará alguns meses, enquanto os prejuízos para a estrutura do Estado a partir dos novos limitantes serão permanentes.

Entenda as condições para acionamento dos gatilhos:

União:

– Relação entre despesas primárias obrigatórias e despesas primárias totais acima do limite de 95%: presidente é autorizado a acionar diversos gatilhos de contenção das despesas; pode não fazê-lo, mas, se assim proceder, fica impedidos de pedir empréstimos para ajustar as contas

– Elevação das despesas correntes acima do limite de 85% das receitas correntes: presidente pode acionar os gatilhos por ato próprio, sendo facultado aos demais Poderes e órgãos autônomos implementá-los em seus respectivos âmbitos, não havendo proibição de empréstimos caso não o faça. Esses atos deverão ser submetidos em regime de urgência ao Poder Legislativo

– Quando for decretado Estado de Calamidade, aprovado pelo Congresso, independentemente de as receitas e despesas estarem ajustadas ou não: mesmos gatilhos podem ser acionados, vigorando por até dois anos

Estados e municípios:

– Elevação das despesas correntes acima do limite de 95% das receitas correntes: prefeitos e governadores são autorizados a acionar diversos gatilhos de contenção das despesas; podem não fazê-lo, mas, se assim procederem, ficam impedidos de pedir empréstimos para ajustar as contas. Ou seja, são praticamente obrigados.

– Elevação das despesas correntes acima do limite de 85% das receitas correntes: prefeitos e governadores podem acionar os gatilhos por ato próprio, não havendo proibições de empréstimos caso não o façam. Esses atos deverão ser submetidos em regime de urgência ao Poder Legislativo

Quais são as vedações e suspensões caso os gatilhos sejam acionados:

– concessão, a qualquer título, de vantagem, aumento, reajuste ou adequação de remuneração;

– criação de cargo, emprego ou função que implique aumento de despesa;

– alteração de estrutura de carreira que implique aumento de despesa;

– admissão ou contratação de pessoal, a qualquer título;

– realização de concurso público;

– criação ou majoração de auxílios, vantagens, bônus, abonos, verbas de representação ou benefícios de qualquer natureza, inclusive os de cunho indenizatório;

– criação de despesa obrigatória;s

– adoção de medida que implique reajuste de despesa obrigatória acima da variação da inflação;

– criação ou expansão de programas e linhas de financiamento, bem como remissão, renegociação ou refinanciamento de dívidas que impliquem ampliação das despesas com subsídios e subvenções;

– concessão ou ampliação de incentivo ou benefício de natureza tributária;

– progressão e de promoção funcional em carreira de agentes públicos, quando o respectivo interstício se encerrar no exercício financeiro.

Glossário:

– Despesas correntes: Despesas de custeio de manutenção das atividades dos órgãos da administração pública, como por exemplo: despesas com pessoal, juros da dívida, aquisição de bens de consumo, serviços de terceiros, manutenção de equipamentos, despesas com água, energia, telefone etc. Estão nesta categoria as despesas que não concorrem para ampliação dos serviços prestados pelo órgão, nem para a expansão das suas atividades.

– Receitas correntes: Receitas que apenas aumentam o patrimônio não duradouro do Estado, isto é, que se esgotam dentro do período anual. Compreendem as receitas tributárias, patrimoniais, industriais e outras de natureza semelhante, bem como as provenientes de transferências correntes.

– Despesas primárias obrigatórias: As despesas primárias são aquelas não financeiras, ou seja, que não se referem ao pagamento dos juros da dívida. Elas se dividem em obrigatórias e discricionárias. As despesas primárias obrigatórias são as que o governo não pode deixar de cumprir, como os gastos com pagamento a servidores, folha de pagamento, benefícios da previdência, benefícios assistenciais vinculados ao salário mínimo (abono salarial, seguro desemprego, subsídios). As despesas primárias discricionárias são as que podem ser alteradas sem a necessidade de alterações legais, de acordo com os interesses do governo.

– Despesas primárias totais: Soma das despesas primárias obrigatórias e despesas primárias discricionárias.