Como a PEC 65 prejudica o Banco Central e toda a população brasileira

01.07.2024 – Edison Cardoni (1)

Versão revista e ampliada da intervenção realizada durante a Audiência Pública de 18.06.2024, na Comissão de Constituição e Justiça do Senado Federal (2)

Introdução

É inegável que o Brasil vive uma crise institucional, com choques envolvendo o judiciário, o legislativo, o executivo.

O texto original da Constituição Federal de 1988 está desfigurado por 132 Emendas Constitucionais em apenas 36 anos, o que representa uma Emenda a cada três meses.

Um ponto central da crise institucional é a disputa encarniçada por fatias do Orçamento Geral da União. Por exemplo, 20% para os juros da dívida, R$ 53 bilhões para as emendas parlamentares, que ninguém controla, e que equivalem a 10 orçamentos administrativos do Bancos Central.

Ao transformar o BC em empresa de direito privado, a PEC 65/2023 pega uma Autarquia organizada, que exibe estabilidade institucional ao longo de décadas, que passou por situações de stress como o Plano Collor, Plano Real, PROER, crise cambial de 1999, crise dos subprimes, em 2008, e a lança no meio da atual crise institucional para também disputar orçamento, gerando uma enorme insegurança jurídica.

Hoje, milhares de servidores da ativa e aposentados do BC e suas famílias vivem uma situação de angústia em relação a seu salário, sua aposentadoria, seu plano de saúde, sua carreira que será extinta pela PEC que transforma a autarquia em empresa.

Acompanhamos o esforço do Senador Plinio Valério – e de outras pessoas – para tapar os buracos abertos pela Empresa que o presidente do BC quer criar. Mas cada vez que se resolve um empecilho, aparece outro!

Por que tanta determinação do Presidente do Banco Central para acabar com a Autarquia especial e transformar o BC em empresa de direito privado? Que problemas ele pretenderia resolver com isso e quais impasses, inseguranças e aberrações jurídicas ele cria?

1-A situação orçamentária do Banco Central do Brasil

O Banco Central trabalha com dois orçamentos:

a) Orçamento Administrativo: transita pela Lei Orçamentária Anual – LOA (Orçamento Geral da União) e compreende as despesas obrigatórias do BC (salários, encargos sociais, benefícios) e as discricionárias (custeio e investimento); esse orçamento impacta os gastos primários da União;

b) Orçamento da Autoridade Monetária (OAM): prevê legalmente receitas e gastos relacionados com atividades típicas do BC, como o gerenciamento das reservas internacionais do país, as operações financeiras realizadas no papel de banco dos bancos, o manejo das notas e das moedas de real que se encontram em circulação (meio circulante), entre outros. Portanto, o OAM compreende todas as receitas e despesas da instituição relativas a operações realizadas na execução das políticas monetária, cambial e creditícia do país (BC, 2024); o OAM é aprovado pelo Conselho Monetário Nacional (não transita pela LOA) e tem duas componentes:

b.1 – financeira: despesas (perto de R$ 900 bilhões) e receitas financeiras que são consideradas não-primárias; elas decorrem diretamente da execução da política monetária e cambial, ou seja, referem-se à execução das atribuições precípuas do Banco Central como Autoridade Monetária; por isso elas não impactam a Dívida Líquida do Setor Público (DLSP); na execução dessas atribuições o BC poderá ter lucro ou prejuízo, indistintamente; daí porque as despesas financeiras do Orçamento da Autoridade Monetária não sofrem nenhum tipo de restrição; as receitas e despesas financeiras são basicamente juros sobre o ativo (composto principalmente por títulos públicos federais em mãos do BC mais as reservas internacionais) e sobre o passivo (conta única do Tesouro mais operações compromissadas e mais reservas bancárias);

b.2 – administrativa: é a única parte do OAM, muito menor que a anterior, cujas despesas e receitas são consideradas primárias, e, portanto, impactam a DLSP: são as despesas (ao redor de R$ 1 bilhão) e receitas (R$ 0,5 bilhão) administrativas relacionadas ao exercício das atribuições precípuas do Banco Central como Autoridade Monetária, tais como custo, guarda e distribuição de numerário (principal despesa primária do OAM); taxas; multas; investimentos em tecnologia.

De passagem, importante registrar o quanto é enganoso o argumento oferecido pelo presidente do Banco Central ao relator da PEC 65 segundo o qual “a execução das funções de autoridade monetária não poderia se sujeitar ao mesmo tratamento e às mesmas restrições aplicáveis à execução das demais despesas integrantes do Orçamento Geral da União (OGU)”.

É enganoso pela própria separação de orçamentos da instituição, como visto acima, pois, de fato, hoje já não há limite ou restrição para essas despesas não-primárias uma vez que são realizadas em função das metas de política monetária traçadas pelo Conselho Monetário Nacional e não dependem da disponibilidade de recursos do Tesouro Nacional.

Voltando à questão em debate, o problema que enfrenta o Banco Central são as limitações sobre as partes do seu orçamento que impactam de saída os gastos primários, a saber, o Orçamento Administrativo (item “a” acima) e a despesa líquida da componente administrativa do OAM (item “b.2”). Como em todos os órgãos da administração federal, esses gastos sofrem severa restrição, estão submetidos a um duro arrocho fiscal.

Causa perplexidade que os mesmos que defendem o descolamento do BC do OGU, dando-lhe “liberdade para gastar”, exigem, ao mesmo tempo, para os outros, mais arrocho fiscal, mais corte de gastos e, cotidianamente, ameaçam com aumento da taxa de juros se o estado “não controlar os gastos”!

Voltaremos a esse ponto, mas, antes, vale examinar a evolução do Orçamento Administrativo do Banco Central nos últimos cinco anos para compreender os movimentos essencialmente políticos do seu atual presidente e refletir se são justas ou infundadas as acusações de que “o atual governo sufoca o Banco Central porque não gosta de seu presidente”.

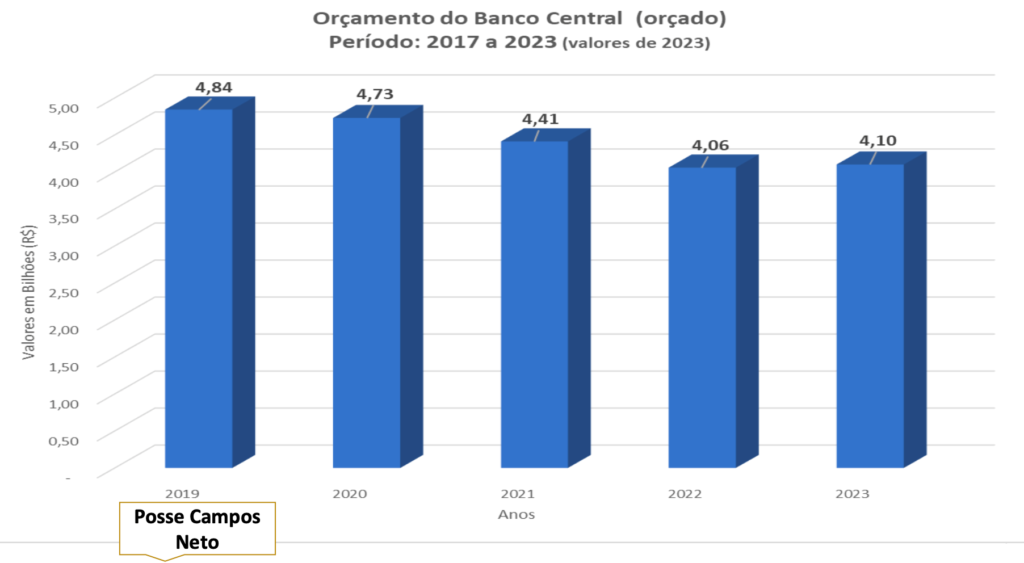

Conforme levantamento da Subseção do DIEESE (Departamento Intersindical de Estatísticas e Estudos Socioeconômicos) da Condsef estes são os números da dotação do Orçamento Administrativo do BC, com valores corrigidos para 2023 pelo IPCA/IBGE:

Nota-se que de 2019 a 2022 o Orçamento Administrativo do BC autorizado pela LOA sofreu uma queda constante que soma, no período, 16%. É o período de vigência do Teto de Gastos, Emenda Constitucional 95, nunca é demais lembrar. Em 2023, já no novo governo, a queda foi interrompida e houve um pequeno aumento, na dotação, de 1%.

Para efeito de comparação, durante esse mesmo período o Teto de Gastos provocou queda de 8% das verbas da saúde (excluídos os gastos com a pandemia). Na área da educação as verbas para creches diminuíram 60% e as do ensino superior caíram 18%.

Está evidente o “timing” político do presidente do Banco Central. Durante todo o governo anterior assistiu impassível à queda constante da dotação orçamentária do Bacen. Bastou o novo governo tomar posse para alardear aos quatro ventos a existência de uma crise orçamentária na autarquia.

Na contramão do fato inegável de que o orçamento de 2023, já no novo governo, interrompeu a anterior trajetória de queda, o presidente do BC soprou o mais alto que pode no trombone e o estardalhaço foi amplamente repercutido pela sua imprensa amiga. Em novembro de 2023, período em que PEC 65 foi apresentada, ele se deixou até mesmo fotografar em concentração de servidores que, legitimamente, pediam reajuste salarial.

Estava montado o cenário para anunciar a “redentora” PEC 65/2023 que supostamente viria estancar uma inexistente “perda de talentos”. Falso e fabricado, do início ao fim.

A verdade é que toda a Administração Pública sofre um brutal arrocho. Hoje, depois do Teto de Gastos, esse arrocho é resultado da política contracionista e antipopular do chamado Novo Arcabouço Fiscal do novo governo e da insistência do Ministério da Fazenda em colocar como meta o “déficit zero”. Essa é a política imposta pelo mercado – e defendida pelo presidente do Banco Central – que enjaula o orçamento público na espiral infernal do pagamento de juros da dívida.

Neste momento, por exemplo, o “mercado”, respaldado pelo presidente do Banco Central, exige o fim dos pisos constitucionais da saúde e educação e pretende que os benefícios da previdência social sejam desvinculados dos reajustes do salário-mínimo. O sistema da especulação financeira anseia, faminto, abocanhar também o resultado desses eventuais cortes. Seria um completo desastre social e político.

Ao transformar o BC em empresa de direito privado, retirando seu Orçamento Administrativo do OGU, a PEC 65/2023 pretende colocar a instituição a salvo das consequências da própria política fiscal que seu presidente atual defende e aplica. Ou seja, ele quer ficar a salvo da selvageria do mercado financeiro sobre o orçamento público, que ele próprio alimenta quando atinge outras áreas da administração.

Como não poderia admitir esses fatos, o presidente do Banco Central lançou mão de uma propaganda falsa, enganosa, sobre as dificuldades orçamentárias da instituição.

2-“O Banco Central está derretendo” ou é a verdade que foi derretida?

FALSO 1: Em fevereiro, o presidente do Banco Central declarou à jornalista Miriam Leitão que “o Banco Central está derretendo, perde SETE servidores POR SEMANA para o mercado financeiro, os mais qualificados são chamados pelo mercado”. Sete por semana seriam 350 num ano, 1.400 em quatro anos, quase metade do número de ativos que o BC tem hoje.

VERDADEIRO 1: De 2019 até 2022 pediram exoneração do BC apenas 19 pessoas; e não sabemos quantas foram “para o mercado” ou para outros órgãos do serviço público, como muitas vezes acontece.

FALSO 2: Em 28.03.2024, na Folha de S. Paulo, a jornalista Adriana Fernandes, retoma o “derretimento” e cita o relator da PEC 65, certamente mal-informado pelo presidente do BC, dizendo que: “Tem funcionário do BC que cuida do PIX ganhando R$ 4.000,00”.

VERDADEIRO 2: Não existe um único servidor do BCB com esse nível de remuneração; o menor subsídio do analista é de cerca de R$ 20.000,00 e o do técnico é R$ 7.900 (daí a reivindicação de melhorar substancialmente a relação técnico/analista).

FALSO 3: Em 10.04.2024, em entrevista à emissora GloboNews, a jornalista Flavia Oliveira indaga do presidente do BC: “o senhor anda envolvido em debate político, em razão da PEC 65, da autonomia financeira do banco central, e os servidores do banco central têm se mostrado publicamente contrários a essa mudança”, ao que ele responde: “Eu gostaria de dizer que não é verdade que os funcionários estão contra o projeto. A gente tem uma maioria, vamos dizer assim, dos aposentados que é contra. Os funcionários da ativa, eu acho que em grande parte são mais favoráveis”.

VERDADEIRO 3: numa votação formal participaram 4.524 servidores da ativa, aposentados e pensionistas dos quais 3.369 assinalaram a opção 3: “Sou contra a PEC 65/2023, independentemente de qualquer alteração“, uma esmagadora maioria de 74,5%; mesmo segregando somente os servidores da ativa, a opção 3 também foi vencedora por 51%; o resultado, portanto, é inequívoco, a categoria dos servidores do Banco Central é contra a PEC 65/2023, independentemente de qualquer alteração, ponto!

3-Deterioração do clima organizacional e politização das chefias

O presidente do Banco Central reproduziu para dentro da instituição seu ativismo político em favor da PEC 65/2023. Ao não reconhecer o resultado da votação realizada pelo funcionalismo ele estimulou um choque entre colegas, com aqueles da minoria que é a favor da PEC induzidos a também não reconhecer a vontade da maioria e a iniciar um processo deletério de ataques à decisão amplamente majoritária.

Ao contrário da iniciativa privada, no serviço público os aposentados não são desligados de suas carreiras, eles são servidores aposentados – é o que parece não saber o presidente do BC. A tentativa de descolamento e separação que ele fez é um dos elementos geradores de conflitos e situações de enfrentamento geracional.

Ocorre que as várias contrarreformas da previdência fragmentaram direitos e os servidores ingressados nos períodos mais recentes não detém o direito à paridade e integralidade tendo sido empurrados para um fundo de previdência, o Funpresp, eixado na capitalização individual. É uma quebra da solidariedade entre as gerações, princípio fundador da previdência social. Por isso, a Condsef e o Sindsep-DF participamos da luta geral das entidades sindicais pela revogação de todas essas contrarreformas.

Mas os choques não se limitaram a servidores da ativa versus aposentados. Também entre os da ativa, conflitos ocorreram em torno de especulações absolutamente fantasiosas. Acreditando em sabe-se lá quais promessas ou ilusões, servidores que defenderam a PEC 65 passaram a acusar os que a rejeitaram de “tirar 14 mil do meu bolso” ou até “tiraram 26 mil”. Em algum momento, nas infindáveis reuniões que as chefias estão promovendo com os servidores da ativa, pode ter havido alguma promessa ou, mesmo sem promessa nenhuma, pessoas acreditaram porque quiseram acreditar, que a PEC 65/2023 traria a “correção de assimetrias” entre analistas e procuradores.

Passaram a afirmar que “é o Banco Central do passado contra o Banco Central do futuro”, um slogan absolutamente ridículo e sem sentido porque a PEC 65 representa justamente o mergulho mais profundo do BC na política do passado, que subordina a economia ao interesse do sistema bancário, uma política que existe há muito tempo, mas que se acentuou drasticamente depois da decisão do presidente Nixon, dos EUA, de quebrar a convertibilidade dólar-ouro, em 1971. Mas o slogan é pretensamente “lacrador” – é isso a “modernização da carreira”? – e serve para alimentar a polarização e o confronto entre os servidores da ativa.

As expectativas de altos salários com a PEC 65 são todas conjecturas que dificilmente poderiam ser levadas a sério, exceto para diretores e chefes, mas que serviram de instrumento para romper totalmente, por um tempo cuja duração não se pode ainda avaliar, os laços de equipe e de companheirismo que precisam existir em qualquer instituição.

Nessa mesma direção destrutiva vai a declaração de que o mercado busca os “mais qualificados”. Mesmo que isso não exista, como mostrado acima, é um desmerecimento ao conjunto que não atraiu a atenção “do mercado”. É outra razão pela qual a PEC 65 provocou a deterioração do clima organizacional no Banco.

4-Salários, aposentadorias, cargos vagos

Em relação à remuneração dos servidores, é preciso lembrar que os salários no Bacen atingiram seu ponto mais alto em 2010. Trazendo a números de hoje, o fim de carreira chegaria ao teto salarial atual do serviço público. E, para isso, não foi preciso nem PEC, nem empresa pública, mas, sim, de unidade da categoria, forte mobilização, um certo apoio da diretoria do banco e um governo disposto a negociar.

Certamente, os 1.500 colegas que tomaram posse no período 2010-2015 foram atraídos, entre outras coisas, por aquele patamar salarial de 2010.

Lembramos acima que houve apenas 19 exonerações a pedido nos últimos quatro anos. No mesmo período houve quase 300 aposentadorias. A queda no número de ativos se deve à ausência de concursos. Há, hoje, mais de três mil cargos vagos.

De fato, a política da austeridade fiscal, que hoje é pensamento praticamente único na imprensa tradicional, leva a ataques sistemáticos ao serviço público, até mesmo ao funcionalismo das instituições consideradas de excelência, em particular pela inexistência de concursos públicos.

O Banco Central, como muitos outras instituições, ficou longos períodos sem a adequada reposição de mão de obra. Os últimos concursos foram realizados em 2009 (governo Lula 2) e em 2013 (governo Dilma 1).

Passados 11 anos, apenas em 2024 haverá reposição de servidores, com a realização de novo concurso público. Repelindo, mais uma vez com dados reais, o argumento do ‘derretimento’, o salário inicial de R$ 20.924,80 – ainda sem a aplicação do recente acordo assinado com o MGI – parece muito atrativo aos mais de 38 mil candidatos inscritos no certame que disputam 100 vagas de analista.

5-As ” melhores práticas internacionais” indicam a REJEIÇÃO da PEC 65

O presidente do Banco Central repete à exaustão que a transformação do BC em empresa de direito privado estaria alinhada com “as melhores práticas internacionais”.

Para isso, lista a esmo os exemplos de bancos centrais que teriam o formato de empresa pública ou que utilizam a receita de senhoriagem para custear suas despesas como os BCs do Canadá, Estados Unidos, Suécia, Austrália.

Causa espanto que um alto dirigente de uma instituição considerada de excelência faça essas comparações de modo tão raso e superficial.

O argumento é falacioso porque o simples exame da etiqueta jurídico-administrativa de cada instituição não é critério para comparar o BCB com outros bancos centrais.

Na falta de um verdadeiro estudo apresentado pelo presidente do BC, a Seção Sindical do Sindsep-DF no Bacen elaborou ela própria um trabalho (3), no qual afirma:

“para comparar bancos centrais, foram utilizados dois critérios principais: a divisão (ou não) do capital social em ações, com o respectivo pagamento de dividendos, e, no caso de haver divisão do capital em ações, se o governo possui 100% do controle acionário ou não.

Esses critérios permitem avaliar a estrutura financeira e a governança dos bancos centrais, diferenciando aqueles que operam mais próximos de modelos corporativos (ditos “empresas de estatuto especial”), com acionistas e distribuição de dividendos, daqueles que são integralmente controlados pelo governo e não têm acionistas privados (ditos ‘autarquias’).”

Um segundo elemento fundamental utilizado para realizar as comparações são as atribuições de cada banco central, o que nem o Presidente do BC nem a justificação da PEC 65 fazem, até porque isso contradiz sua pretensão de “alinhar às melhores práticas”.

De fato, a enorme gama de atribuições do Banco Central brasileiro não é encontrada em outros bancos centrais. Numa lista não exaustiva: Política Monetária, de Crédito, Cambial; Administração das Reservas Internacionais; Gestão da Conta Única do Tesouro Nacional; supervisão das instituições financeiras, dos consórcios, cartões de crédito; Serviços de Meio Circulante; Prevenção à Lavagem de Dinheiro (Coaf); Sistema de Pagamentos Brasileiros (SPB); Sistema de Transferência de Reservas (STR); Sistema Especial de Liquidação e de Custódia (Selic); Transferência Monetária Instantâneo em Real (PIX)

Os bancos do Canadá, EUA e Austrália, frequentemente citados como exemplos de autonomia orçamentária e financeira, não têm a Supervisão Bancária entre suas atribuições. Conforme o estudo do Sindsep:

“No Canadá a supervisão é realizada pela Superintendent of Financial Institutions (OSFI), na Austrália pela Australian Prudential Regulation Authority (APRA), na Suíça pela Swiss Financial Market Supervisory Authority (FINMA), no Japão pela Financial Services Agency (FSA) e Deposit Insurance Corporation of Japan (DICJ) e nos EUA pela Federal Deposit Insurance Corporation (FDIC) e Office of the Comptroller of the Currency (OCC).”

O estudo conclui que “nos bancos centrais que desenvolvem as atividades de supervisão e liquidação, como no Brasil e na Inglaterra, segue-se o modelo de autarquia”.

Outro elemento basilar para comparações, talvez o mais importante e ignorado solenemente pelo presidente do BC, é o manejo da política monetária por meio do uso intensivo das operações compromissadas (compra e venda de títulos públicos com compromisso de revenda ou recompra). Outros bancos centrais também utilizam esse procedimento, mas pelo volume dessas operações, o Brasil é caso único no mundo, isolando-se, portanto, das melhores práticas internacionais neste aspecto.

Conforme explica a professora Larissa Dornelas, da Universidade Federal do Paraná:

O Banco Central brasileiro maneja as operações compromissadas injetando ou retirando liquidez no sistema bancário com o objetivo de neutralizar a variação das reservas bancárias e buscar manter a Selic, a taxa básica de juros, na meta estipulada pelo COPOM. Na dinâmica das operações compromissadas há sempre a presença do Banco Central, de um lado, e do Tesouro Nacional, de outro. Os títulos públicos são colaterais (garantias) das reservas bancárias e, por isso, essas operações impactam a dívida bruta do governo geral (DBGG) (…)

Parte relevante da dívida pública brasileira tem um componente monetário, e não fiscal. Tal relevância alcançou a cifra de R$1,205,385 trilhão, o que equivale a 11,1% do PIB em dezembro de 2023 e, mais recentemente 12,3% do PIB em fevereiro de 2024. Portanto, apesar do peculiar desconhecimento, a administração monetária não se dá de maneira totalmente independente da administração da dívida pública no Brasil. Não se pode ignorar a relação BC- TN.”

E, sobre a comparação do BCB com outros bancos centrais, a professora Dornelas completa:

É um argumento um tanto colonial ‘copiar’ experiências internacionais sem entender as especificidades do nosso país. A história econômica brasileira está aí, para quem quiser se lembrar. O próprio Plano Real, tão estimado pelo Banco Central brasileiro, só obteve o sucesso da estabilização monetária ao elaborar um conjunto de ações voltadas às peculiaridades da hiperinflação brasileira. Não se copiou um plano de estabilização de países avançados.

Nesse sentido, o argumento de tornar o BC brasileiro próximo ao modo como funcionam alguns países avançados ignora fortemente uma reforma muito mais necessária a se realizar na economia brasileira: uma reforma no mercado monetário e de dívida pública no país, o chamado SELIC. Criado em 1979, o SELIC é uma “jabuticaba” brasileira, que, junto aos mecanismos de indexação e liquidação de curto e curtíssimo prazos criados no contexto hiperinflacionários, mas nunca abandonados, apesar da estabilização monetária, geram problemas a toda a dinâmica da economia brasileira, como a elevada taxa de juros, o viés curto-prazista dos investimentos no país, a dificuldade de se criar um mercado de capitais/longo prazo mais robusto, dentre outros (DORNELAS; TERRA, 2021) (4)

Portanto, uma instituição só funciona de maneira efetiva, se estruturada e coordenada para lidar com sua própria realidade, o que já falta à dinâmica de um BC autarquia e seria agravado num BC Empresa.

Diante de todos esses fatos incontestáveis não é de se estranhar que o presidente do BCB fuja de todo aprofundamento ao fazer comparações entre os bancos centrais.

6- A questão fiscal: o uso de “receitas próprias” para custear o BC-Empresa PIORA o desempenho das contas públicas

Em sua “batalha” para defender a PEC 65, o presidente do Banco Central propagandeia que essa proposta de emenda constitucional vai trazer “economia de gastos fiscais” e liberar R$5 bilhões para “outras prioridades do governo, em especial, na área social”.

Nada mais falso! A aprovação da PEC 65 provocaria exatamente o efeito contrário, o aumento do gasto fiscal, como se verá a seguir.

A justificação da PEC afirma que “o centro da proposta consiste no uso de receitas de senhoriagem para o financiamento das despesas” do BC-Empresa.

É muito estranho que, sendo esse o “centro da proposta”, não haja nada mais na PEC sobre a senhoriagem. Também nada a respeito é dito pelo Presidente do BC, ao contrário, a senhoriagem é esquecida e afirma-se, genericamente, que outras receitas poderiam custear as despesas do BC-Empresa.

Obter lucro não pode ser um dos objetivos da autoridade monetária porque no âmbito do seu mandato legal o BC pode ter, indistintamente, resultados positivos ou negativos – por exemplo, ganhos contábeis quando há desvalorização cambial (aumento das reservas em real) e, inversamente, perdas contábeis quando há valorização.

A rigor, excetuando-se taxas e multas – consideradas na parte primária do OAM – o Banco Central não tem o que se poderia caracterizar como “receitas próprias” pois seus ativos, que podem eventualmente gerar receitas, não são do BC, mas de todo o povo brasileiro, apenas geridos pelo BC. Como é o caso da emissão de moeda e gestão das reservas internacionais que são de competência da União, conforme estabelecido pela Constituição Federal em seu artigo 21, incisos VII e VIII.

Por outro lado, os resultados da Autoridade Monetária podem ser positivos ou negativos e, se positivos, não poderiam ser apropriados por uma Empresa de direito privado que não tem vínculo de subordinação nem é controlada por nenhum órgão da Administração pública federal, como propõe a PEC 65.

E quanto aos resultados negativos? Em 2022 e 2023 a Autoridade Monetária teve prejuízo. Em janeiro de 2023 o Tesouro Nacional transferiu ao Banco Central R$ 36,6 bilhões para cobrir os prejuízos de 2022, após utilização de reservas de lucros de anos anteriores do BC e redução de seu patrimônio líquido, conforme estabelece a Lei 13.820/2019, que disciplina as formas e condições por meio das quais o Tesouro Nacional recebe o resultado do BC, quando positivo, e cobre os prejuízos quando o resultado é negativo. Esse montante de R$ 36,6 bilhões saiu diretamente do Orçamento Geral da União.

Em 2023, o prejuízo foi de R$ 114 bilhões e, como as reservas já foram utilizadas para cobrir o prejuízo de 2022, o Tesouro terá que destinar ao BC cerca de R$ 111 bilhões. Aqui se expressa claramente a simbiótica relação existente entre BC e Tesouro Nacional.

A necessidade de estudar e medir as consequências da PEC 65 para a complexa relação entre o Banco Central e o Tesouro Nacional já seria suficiente para suspender de imediato a tramitação da matéria. Além das implicações para a política monetária e fiscal, está em jogo a questão da soberania nacional, isto é, do efetivo controle do Estado sobre a moeda nacional brasileira.

7-Senhoriagem

No caso específico da senhoriagem, trata-se de receita do estado decorrente do monopólio de emissão da moeda (Constituição Federal, Art. 21-VII). O Banco Central exerce esse monopólio em nome do Estado – Art. 164). Tipicamente, a senhoriagem não é receita da Autarquia Banco Central (e muito menos seria do BC-Empresa), mas, sim, do Estado, do Tesouro Nacional e a ele é destinada (Lei 13.820/2019).

Há diversas definições e formas para calcular a senhoriagem. Em geral, poderia ser definida como a diferença entre o valor total do dinheiro emitido e posto em circulação junto ao Sistema Financeiro capitalizado a taxa de juros nominais versus o custo para produzir, distribuir, guardar, sanear e, depois de um tempo de uso, destruir esse mesmo numerário. O papel moeda emitido pelo Banco Central e posto a serviço dos bancos gera um passivo sem juros (meio circulante) para o Banco Central em contrapartida a depósitos do Sistema Financeiro junto ao Banco Central que são capitalizados a taxa de juros nominais de títulos públicos. Dessa forma, quanto maior a taxa de juros, maior a senhoriagem!

Por determinação do Tribunal de Contas da União, o Banco Central segrega a demonstração do resultado da senhoriagem. Em seu site, o BC apresenta o resultado da senhoriagem pelo conceito monetário, “medido pela variação da base monetária, descontada a inflação do período e o custo de produção” relativo a cada ano (5).

Levantamento realizado pela Seção do DIEESE na Condsef, no site do BC, mostra que, de 2017 a 2022, em números aproximados, a receita da senhoriagem foi de 100 bilhões (na verdade é um pouco mais, mas utilizemos 100 para facilitar a reflexão).

Hoje, essa receita vai para o Tesouro Nacional na forma da Lei 13.820/2019. De acordo com a justificação da PEC ela passaria a ser utilizada para pagar as despesas primárias do BC que são da ordem de R$ 5 bilhões ou um pouco mais, portanto, não chegariam, em quatro anos, a R$ 30 bilhões.

Considerando receitas de R$ 100 bilhões e despesas de R$ 30 bilhões, em quatro anos, a diferença de R$ 70 bilhões, que hoje é do Tesouro, irá para onde? É lícito perguntar uma vez que a destinação não está definida. Na alteração do Art. 164 § 8º da Constituição, proposta pela PEC 65, fala-se em “conforme definição legal” o que pressupõe outras regras, distintas da Lei 13.820/2021 que seriam elaboradas “a posteriori”.

Pela importância do tema e, sobretudo pelas implicações geradas entre a relação BC e Tesouro Nacional, não se pode considerar a aprovação de uma PEC, num regime de falsa urgência, sem que sejam definidos elementos centrais de como se darão essas relações. Não é desprovida de razão a afirmação dos servidores quando dizem que “essa é a PEC da gastança que, em quatro anos, quer se apoderar de R$ 70 bilhões do Tesouro Nacional”.

Sob pressão da campanha contra a PEC 65, autoridades já falam em aumentar a “accountability” e impor “regras e limites para suas [do BC] despesas orçamentárias delegando para a legislação complementar a definição dos detalhes”. É mais um contrassenso pois “impor regras e limites” e aumentar a “accountability” é algo que aponta para a manutenção do status quo atual em relação às restrições do orçamento: para que, então, criar toda essa instabilidade jurídica, contábil, social com a transformação para BC-Empresa? Se aceitam que haja limites impostos por um poder exterior ao BC, por que tirar o BC do Orçamento Geral da União?

8-Senhoriagem como receita: conflito de interesses, aumento da desigualdade social

Sumariamente, assim se compõe o balanço do Banco Central:

Ativo

Títulos Públicos Federais

Reservas Internacionais

Outros

Passivo

Conta única do tesouro

Operações compromissadas

Deposítos bancários

Meio Circulante

Dívida Externa

Outros

Patrimônio líquido

Como vimos, o BC recebe juros sobre os seus ativos, dentre os quais os títulos entregues pelos bancos quando da emissão de moeda, mas não paga juros sobre a base monetária (papel-moeda) que integra seu passivo e nem sobre os depósitos compulsórios sobre recursos à vista. Em virtude da inflação, o BC obtém receita de senhoriagem pela desvalorização desses depósitos compulsórios e do dinheiro em circulação e, simultaneamente, também obtém receita de senhoriagem pelo eventual aumento do uso de moeda decorrente do crescimento econômico e/ou da própria inflação, além, lembremos novamente, da receita de juros decorrente da aplicação em títulos públicos derivados da emissão monetária.

É atribuição da Autoridade Monetária controlar a inflação para que permaneça dentro da meta fixada pelo CMN e controlar a taxa de juros para que convirja para a meta SELIC fixada pelo COPOM. Como a senhoriagem será tanto maior quanto maior a taxa de juros e quanto maior a inflação, seu uso como receita colocará o BC-Empresa em clara situação de conflito de interesses.

Como o BC-empresa lidará com o “trade-off” entre maximizar seu lucro e respeitar os objetivos que lhe foram expressos pela Lei 179/2021: assegurar a estabilidade de preços e, sem prejuízo deste, zelar pela estabilidade e pela eficiência do sistema financeiro, suavizar as flutuações do nível de atividade econômica e fomentar o pleno emprego? Qual escolha fará?

E ainda há outra consequência: aumentar ainda mais o lucro dos bancos privados. Pois se o monopólio de emissão de moeda (papel moeda e moedas metálicas) é do Estado, exercido pelo BC, os bancos privados também “criam” moeda na sua forma escritural, não física.

E o fazem em níveis muito superiores ao do próprio Banco Central em virtude da possibilidade de emprestarem a particulares (pessoas físicas ou jurídicas) volume de dinheiro muito maior do que aquele que está guardado em seus cofres, por meio do “sistema de reserva fracionária”, vigente em diversos países e que, normalmente, também é disciplinado pelos bancos centrais.

Um estudo publicado no site “World Economic Association” (6) mostra que na Zona do Euro os bancos privados “criam” 94% de toda a moeda, apropriando-se da maior parte da senhoriagem produzida no sistema. Um estudo sobre o Brasil provavelmente demonstrará um resultado qualitativamente não muito diferente, ou seja, revelará apenas em que quantidade os bancos privados “criam” mais moeda que o BCB.

Dessa forma, se, para garantir sua receita de senhoriagem, o BC Empresa for levado a manter taxas de juros artificialmente altas, uma das implicações será aumentar exponencialmente o lucro dos bancos privados em detrimento de toda a economia produtiva, agravando a já abissal desigualdade social.

9-Resumo não exaustivo dos riscos da PEC 65/2023

9-a- Riscos para o Banco Central:

-o risco da insegurança jurídica é adicionado aos riscos que o BC já é obrigado a administrar atualmente;

-incerteza no relacionamento do BC-Empresa com o Tesouro Nacional

-pode fragilizar a política monetária para obter lucro;

-subtrai competência sobre política salarial dos servidores que sai do Executivo para o Congresso, um arranjo excêntrico que traria ao legislativo atribuição não prevista;

-BC-Empresa passa a estar sujeito ao Código do Consumidor;

-perde o privilégio de prazo dobrado nos processos;

-os bens – incluindo as reservas internacionais – passam a ser penhoráveis;

-Com o BC-EP aumenta o risco de captura, ou seja, a PEC 65/2023 poderá servir de instrumento para viabilizar ou legitimar a consecução de interesses privados dos segmentos regulados do sistema financeiro brasileiro;

-Com o BC-EP, aumenta o risco de conflitos de interesse, pois seus futuros dirigentes teriam origem ou destino em cargos do setor privado financeiro (portas giratórias), o que poderia prejudicar o interesse público ou gerar um ambiente de desconfiança;

-incerteza sobre a forma de contratação e blindagem da carreira: no BC autarquia somente os cargos de Diretores e Presidente podem ser ocupados por indicados não egressos da carreira; no BC-Empresa poderá haver aumento dos cargos de livre provimento com a tendência de ocupação por indicados de fora da carreira o que pode fragilizar fortemente a supervisão bancária e a regulação do sistema financeiro;

9-b- Riscos para o país e sua população

-o BCB autarquia, serviço público, visa cumprimento de metas; o BC-empresa terá que também visar lucro;

-as receitas do BC decorrem do lugar que ele ocupa no sistema financeiro nacional, tal como definido na Constituição, por gerir recursos que pertencem ao Estado brasileiro; autorizar que essas receitas possam ser retiradas do Orçamento Geral da União significaria aceitar a existência de um quarto poder, não previsto na Constituição;

-pela nova relação que haveria entre o BC-EP e o Tesouro Nacional haverá aumento da Dívida Bruta do Governo Geral (DBGG); como o tamanho da dívida é frequentemente utilizado pelo mercado financeiro – apoiado pelo presidente do Banco Central – para exigir cortes de gastos (“ajustes fiscais”) haverá mais pressão para reduzir despesas com políticas sociais, inclusive previdenciárias;

-haverá tendência de o Bacen-empresa depender de taxas de juros mais elevadas para ter lucro, o que também aumenta o volume da dívida;

-o mercado financeiro terá melhores condições de abocanhar novas fatias do Orçamento Geral da União, tanto pelos juros quanto pela abertura maior para a “porta giratória”, pois a contratação de pessoal ficaria fragilizada;

-orçamento geral da união será ainda mais fragmentado; cada setor tenta construir um feudo orçamentário, sem um controle geral;

-o estado perde capacidade para articular o conjunto da política econômica que se tornará um apêndice da política monetária;

-a falta de coordenação entre política monetária e fiscal, já existente, tende a se tornar um abismo com o BC empresa.

-cobrança do PIX: o Bacen empresa vai explorar atividade econômica; o mercado financeiro não vai tolerar que essa empresa estatal de direito privado, tenha privilégios na concorrência; vai exigir que o sistema de pagamento instantâneo, que é um produto bancário, seja jogado na concorrência (lembrando que, em 2020, o ex-ministro Paulo Guedes já defendeu a tarifação do pix);

-o BC Empresa também poderia, em troca de uma remuneração, dar a algum banco privado o privilégio de operar o PIX com tarifação; atualmente, uma cobrança para as pessoas físicas só seria possível com autorização do Conselho Monetário Nacional;

-BC empresa estaria arriscado a ter que “competir no mercado” para ter o direito de administrar as reservas internacionais; sendo empresa seria questionado seu “privilégio” de gerir as reservas sem disputar esse direito com outras instituições do mercado; lembrando que o atual Presidente do BC já falou em terceirizar as reservas, o que é diferente do atual PGER-Programa de Gerenciamento externo das Reservas utilizado para assimilar “know-how” e treinar servidores;

– Entidades do setor privado dificilmente aceitarão que o BC-EP atue como monopolista em diversos serviços e atividades, podendo defender no Conselho Econômico de Defesa da Concorrência que tais atividades sejam excluídas das atribuições do Banco Central; uma evidência desse risco é o contido na emenda nº 1 à PEC 65/2023, acolhida pelo relator Plinio Valerio, que retira do BC os serviços próprios que seriam de competência dos tabeliães e registradores; com certeza, aprovada a PEC 65/2023, outros ataques ao BC virão!

-O Estado, representado pelo Poder Executivo Federal, perde sua soberania para gerir a política monetária, reduzindo sua capacidade de mitigar o impacto de crises sistêmicas que venham a se materializar no futuro;

-com a LC 179/2021 a autoridade monetária ganhou liberdade decisória, mas não há parâmetros normativos para avaliar se, de fato, a autonomia concedida tem alcançado as finalidades legais que lhe justificaram a concessão; com o BC Empresa, menos controle externo haverá.

9-c- Riscos para os servidores

Visível o esforço do relator da PEC 65/2023 em mitigar os riscos, mas depois de um ponto corrigido surge outro a corrigir, tamanho o impacto destrutivo da proposta.

-estabilidade: ficará tudo a critério da direção do BC Empresa; perde-se uma instância de recurso num processo administrativo e perde-se a referência com o conjunto dos órgãos públicos; a jurisprudência será perdida; a EP irá construir seus próprios parâmetros;

-previdência-pessoal da ativa- benefício especial: poderá haver quebra de isonomia; há risco objetivo de perda de direito; regulamentação remetida para Lei Complementar;

-aposentados: cargo em extinção; insegurança jurídica; desaparece o parâmetro da paridade; perda do Plano de Saúde (PASBC); remete para Lei Complementar; fragiliza a situação de milhares de famílias de servidores acima de 50 anos, o que inviabiliza economicamente a contratação de plano de saúde no mercado privado;

– A PEC 65/2023 não respeita as regras de transição das últimas reformas da previdência no caso de servidores que tem expectativa de direito à paridade com carreira de servidores do BC.

-Para os atuais aposentados a PEC não garante o reajuste dos benefícios;

10-O que deveria estar sendo discutido

Na Audiência Pública de 18.06.2024 na CCJ do Senado Federal, o professor Paulo Nogueira Batista Jr. sintetizou de forma precisa o conteúdo da alardeada “autonomia operacional” do Banco Central (7) determinada, há menos de quatro anos, pela Lei Complementar 179/2021

Não obstante seria preciso confrontar o conteúdo dessa Lei com a realidade do mandato do atual presidente do BC. A Lei 179 promoveu radical alteração nas relações do BCB com a administração federal. Mas ao conceder mandato fixo a seu presidente, descasado do mandato do Presidente da República, essa Lei 179 também estabeleceu, logo de início, um duplo mandato para o BC:

Art. 1º O Banco Central do Brasil tem por objetivo fundamental assegurar a estabilidade de preços.

Parágrafo único. Sem prejuízo de seu objetivo fundamental, o Banco Central do Brasil também tem por objetivos zelar pela estabilidade e pela eficiência do sistema financeiro, suavizar as flutuações do nível de atividade econômica e fomentar o pleno emprego.

Em artigo publicado no site Conjur (8) a professora Élida Graziane Pinto, procuradora do Ministério Público de Contas do Estado de São Paulo, levanta a necessidade de, antes de uma nova e radical mudança no regime jurídico do Banco Central, como proposto pela PEC 65, seja a LC 179 regulamentada em relação ao alcance das finalidades precípuas do BC que não se resumem apenas à política monetária mas incluem, ainda que em caráter complementar, “zelar pela estabilidade e pela eficiência do sistema financeiro, suavizar as flutuações do nível de atividade econômica e fomentar o pleno emprego”.

A professora Graziane recorda que:

“é preciso pautar a necessidade de um devido processo administrativo para que se possa verificar, em especial, a ocorrência da hipótese prevista no artigo 5º, inciso IV da Lei Complementar nº 179/2021. Interessa-nos, aqui, refletir sobre a ainda frágil densidade normativa da sanção disciplinar de perda de mandato aplicável ao presidente e aos diretores do Banco Central quando apresentarem comprovado e recorrente desempenho insuficiente para o alcance dos objetivos legais atribuídos à autarquia.”

De fato, não seria o momento de analisar as implicações da Lei 179 em vez de propor uma ruptura radical com o modelo de Autarquia?

Não deveria o Senado estar discutindo a regulamentação da Lei 179, por exemplo, para avaliar o desempenho do presidente do Banco Central na consecução da pluralidade dos seus objetivos legais (Art. 1º)?

O que tem feito o BC, por exemplo, para fomentar o pleno emprego?

Há muita coisa que ainda não está clara. Talvez não esteja claro nem mesmo para o atual presidente do Banco Central.

Estaria conforme a LC 179 o presidente do BC autônomo participar de palestras no exterior e sinalizar aos investidores estrangeiros para onde pretende levar a taxa de juros, como fez em abril de 2024, em evento organizado pelo “Bank of America“?

Ou então, está em linha com a LC 179 o presidente do BC declarar, em março de 2023, que “para cumprir a meta de inflação de 2023, a Selic teria que ir para 26,5% ao ano”?

Há conformidade com a ideia do BC autônomo o seu presidente antecipar em dois anos e meio sua participação numa campanha eleitoral?

É compatível com a função do presidente do BC autônomo circular em jantares políticos e, perante uma plateia de altos dirigentes do mercado financeiro, declarar que:

“a situação econômica nos próximos anos sofrerá forte deterioração, o que pode atrapalhar Tarcísio em uma eventual vitória em 2026.”

Se com o BC sendo uma Autarquia já está assim, imagine-se como seria no BC-Empresa de direito privado!

Não deveria o Senado, que tem a prerrogativa legal, discutir e avaliar a aplicabilidade do duplo mandato da política monetária, estabelecido na Lei 179, em vez de se ocupar com mudança radical no regime jurídico do Banco Central, apenas três anos e meio após a aprovação da Lei 179?

A professora Graziane também alerta para a importância, e o desconhecimento, das relações entre o Banco Central do Brasil e o Tesouro Nacional e o peso das operações compromissadas para a execução da política monetária e sua relação com a política fiscal.

A esse respeito, vale lembra que, em 2021, foi aprovada a Lei 14.185, que dispõe sobre o acolhimento pelo Banco Central brasileiro de depósitos voluntários à vista ou a prazo das instituições financeiras, ficando conhecida como Lei de Depósitos Voluntários Remunerados.

Essa Lei incorpora um instrumento a mais para o Banco Central realizar sua política monetária, ou seja, para gerenciar as reservas bancárias (a própria liquidez do sistema financeiro), desafogando o uso único de operações compromissadas. Ademais, reduz consideravelmente o peso da gestão monetária na dívida pública.

O uso do novo instrumento, os depósitos remunerados voluntários, permite que o Banco Central remunere reservas bancárias voluntariamente depositadas em seu sistema, sem que haja a operação colateral em títulos públicos, e, consequentemente, sem que haja o automático aumento da dívida pública pela operação puramente monetária, e não fiscal.

No entanto, o Banco Central tem utilizado o novo sistema de maneira morosa e estrategicamente gradual. Novamente, dado o peso da dívida pública para o equacionamento da questão fiscal, e a pressão por “corte de gastos” daí advinda, não seria este também um tema prioritário para a reflexão do Senado, em vez da conturbada PEC 65/2023?

11-Conclusão: pela rejeição ou arquivamento da PEC 65/2023

Sobram, portanto, razões para solicitarmos ao Senado a rejeição ou o arquivamento da PEC 65/2023, objeto da insistente campanha do presidente do Banco Central para transformar a atual autarquia especial em empresa pública de direito privado.

Mesmo autoridades que defendem essa transformação, como o ex-presidente Gustavo Loyola, reconhecem que o tema é suficientemente espinhoso, árido e complexo para não se tomar “nenhuma medida de afogadilho” apontando a necessidade de “se analisar os prós e contra”. Não pode ser votado a toque de caixa, como quer o atual presidente do BC.

Tudo o que se discutiu a respeito revela que os problemas orçamentários do Banco Central decorrem de um arrocho financeiro que atinge todo o serviço público, toda a administração federal.

A solução específica para garantir recursos ao BC não necessita de uma mudança na constituição nem muito menos transformar a autarquia em empresa, ela é perfeitamente possível pela legislação infraconstitucional e as entidades representativas que atuam no Bacen já iniciaram discussões a respeito.

Muito mais importante que isso, no entanto, é o Senado Federal analisar e compreender o próprio papel do Banco Central para a existência dessa política contracionista e em que medida o exercício de suas atribuições tem contribuído para que os recursos do Orçamento Geral da União sejam alocados cada vez mais para garantir a lucratividade do sistema financeiro.

Como conclui a professora Élida Graziano:

Sem um devido processo administrativo de avaliação de desempenho da política monetária (accountability), a autonomia conferida aos dirigentes do Banco Central corre o risco de se corromper em arbitrariedade avessa aos limites do ordenamento constitucional brasileiro, capaz de impor impactos extremamente danosos ao erário e à sociedade. Após três anos de lacuna normativa, nada justifica a omissão em regulamentar a Lei Complementar 179/2021.

Aos servidores que lutam para fortalecer e salvaguardar sua carreira, interessa e muito o debate aberto sobre o lugar e a importância do Banco Central. Interessa ainda mais à população que é diretamente afetada pelo que faz a instituição.

Como foi ecoado nas várias manifestações contra a PEC 65, pelo pessoal do BC, “somos servidores do estado, não do mercado financeiro”.

Pela rejeição ou arquivamento da PEC 65/2023!

***********************************

(1) Edison Cardoni – Diretor Jurídico da Condsef – Confederação dos Trabalhadores no Serviço Público Federal – e membro da Seção Sindical do Sindsep-DF no Bacen. Embora a responsabilidade e a assinatura deste texto sejam de uma só pessoa seu conteúdo é resultado de amplo debate que envolveu dezenas de servidores da ativa e aposentados do Banco Central, além das diretorias do Sindsep-DF e da Condsef, desde o início da campanha contra a PEC 65/2023. Várias passagens são resultado de colaboração de inúmeros colegas, inclusive de fora do Banco Central.

(2) A Audiência Pública na CCJ do Senado sobre a PEC 65/2023, que transforma o Banco Central em empresa pública de direito privado, foi proposta pelo Senador Plínio Valério.

Em defesa do BC-Empresa intervieram os ex-presidentes do Banco Central Henrique Meirelles e Gustavo Loyola, o ex-secretário de Política Econômica do Ministério da Fazenda, Marcos Lisboa, o Chefe do Departamento de Estatística do Banco Central, Fernando Rocha e o advogado e ex-procurador do Banco Central, Marcel Mascarenhas.

Criticando a PEC 65 falaram os economistas André Lara Resende, ex-diretor do Banco Central, Paulo Nogueira Batista Jr., ex-diretor do FMI e ex-vice-presidente do Banco dos Brics, Luis Felipe Awazu, ex-presidente do Banco de Compensações Internacionais (BIS, o “banco central dos bancos centrais”) e os servidores do Banco Central Lademir Rocha, procurador em exercício, ex-diretor do Sinal e Edison Cardoni, analista aposentado, que subscreve este texto.

(3) A comparação entre o BCB e outros bancos centrais

(4) Para ler mais sobre o tema: DORNELAS, L.N.D; TERRA, F.H.B. SELIC: O MERCADO BRASILEIRO DE DÍVIDA PÚBLICA. CAMPINAS: ALÍNEA, 2021.

(5) A partir de 2023 o Bacen passou a abater da receita de senhoriagem também as despesas de juros da Conta de Pagamentos Instantâneos (Conta PI), que as instituições financeiras participantes do PIX mantêm no Banco Central para realizar as transferências em tempo real.

(6)https://www.worldeconomicsassociation.org/newsletterarticles/private-seigniorage/#comments

(7) Banco Central independente de quem?

(8) https://www.conjur.com.br/2024-fev-20/autonomia-do-bc-entre-o-decreto-3-088-1999-a-lc-179-2021-e-a-pec-65-2023/